§ 2

Aufteilung und Zweck des Finanzwesens

( 1 ) Das Finanzwesen umfasst

- das Haushaltswesen als internes Finanzwesen (Zweiter Abschnitt) und

- das Rechnungswesen als externes Finanzwesen (Dritter Abschnitt).

( 2 ) 1 Der Haushalt ist Grundlage für die Haushalts- und Wirtschaftsführung. 2 Er dient im Rahmen der vorgegebenen Ziele der Feststellung und Deckung des Ressourcenbedarfs, der zur Erfüllung der Aufgaben voraussichtlich notwendig sein wird.

( 3 ) Das Rechnungswesen hat

- die erforderlichen Informationen für die Haushaltsplanung und den Haushaltsvollzug bereitzustellen,

- die Aufstellung des Jahresabschlusses und die Durchführung des Planvergleichs zu ermöglichen,

- die Prüfbarkeit des Umgangs mit kirchlichen Mitteln im Hinblick auf Rechtmäßigkeit, Wirtschaftlichkeit und Sparsamkeit zu gewährleisten,

- in einer Finanzbuchhaltung die Buchungen auszuführen, den Zahlungsverkehr abzuwickeln und die Belege zu sammeln,

- Informationen zum Aufbau einer betrieblichen Kostenrechnung (Controlling) zur Verfügung zu stellen.

Der Jahresabschluss

Was ist der Jahresabschluss?

Der Jahresabschluss ist ein Dokument, das am Ende eines Jahres erstellt wird, um die finanzielle Lage der Kirchengemeinde zusammenzufassen. Er zeigt, wie viel die Gemeinde besitzt, wie viel es schuldet und wie viel Gewinn oder Verlust es gemacht hat.

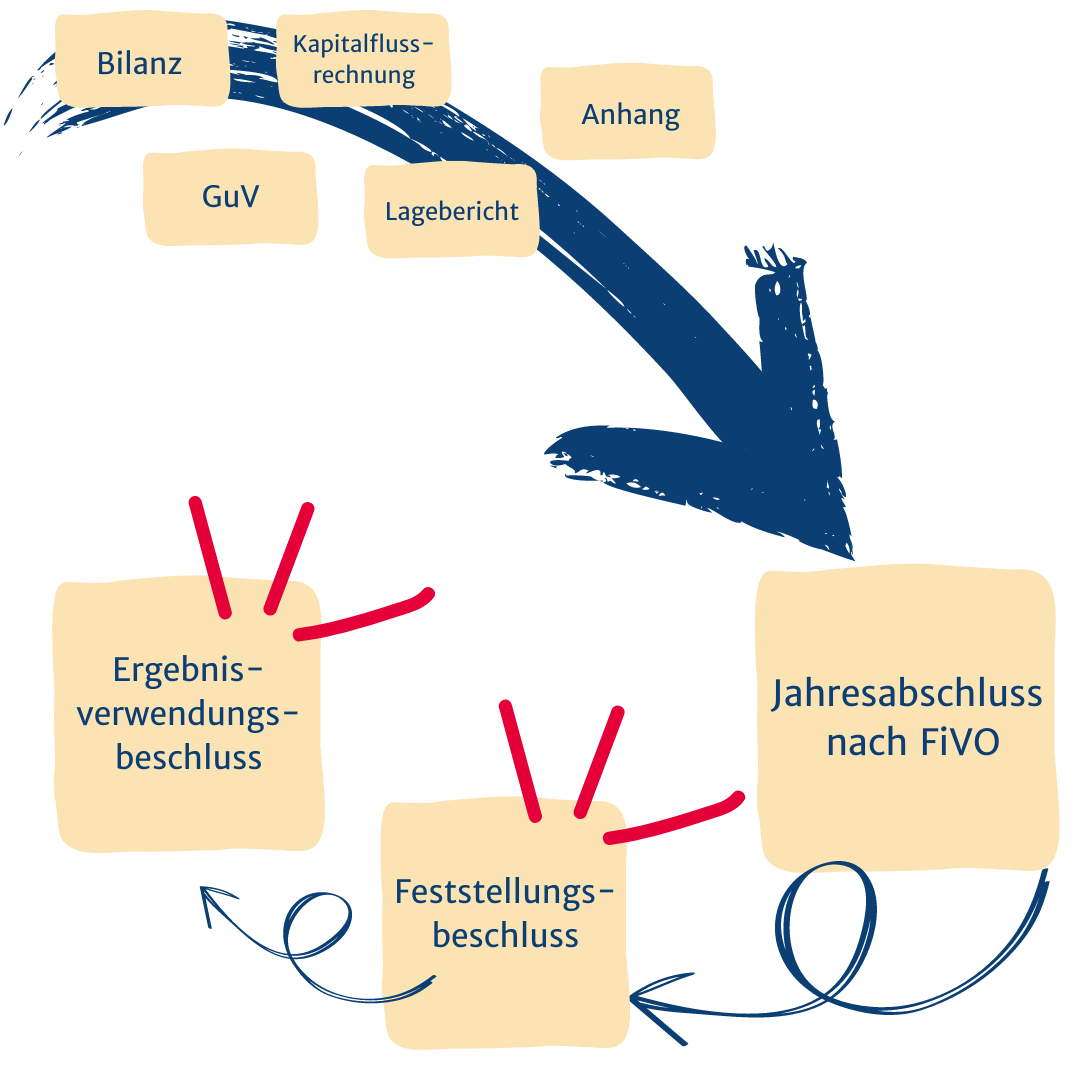

Was gehört in den Jahresabschluss?

- Bilanz

- Gewinn- und Verlustrechnung

- Anhang

- Kapitalflussrechnung

- Lagebericht

Warum ist der Jahresabschluss wichtig?

Transparenz: Er gibt einen klaren Überblick über die finanzielle Lage der Gemeinde.

Rechenschaft: Er zeigt, wie die Kirchengemeinde ihre Ressourcen genutzt hat.

Entscheidungsgrundlage: Er hilft dem Presbyterium, strategische Entscheidungen zu treffen und informiert den Kirchenkreis und die Landeskirche.

Was ist eine Gewinn- und Verlustrechnung?

Die Gewinn- und Verlustrechnung (GUV) ist ein Teil des Jahresabschlusses und zeigt, wie sich das Ergebnis über einen bestimmten Zeitraum, meistens ein Jahr, entwickelt hat. Im Wesentlichen stellt die GUV dar, ob die Kirchengemeinde in diesem Zeitraum einen Gewinn oder einen Verlust erzielt hat.

Erträge: Das sind die Einnahmen der Kirchengemeinde, also z.B. Kirchensteuerzuweisungen oder Mieteinnahmen. Aufwendungen: Das sind die Kosten, also das Geld, das es ausgeben muss, um die Gemeindearbeit zu finazieren. Z.B. Materialkosten, Personalkosten, Mietkosten, usw.

Gewinn oder Verlust: Um den Gewinn oder Verlust zu berechnen, zieht man die Aufwendungen von den Erträgen ab. Wenn die Erträge höher sind als die Aufwendungen, hat das Unternehmen einen Gewinn erzielt. Wenn die Aufwendungen höher sind als die Erträge, hat das Unternehmen einen Verlust gemacht.

Die GUV gibt also einen Überblick darüber, wie gut oder schlechtdie Kirchengemeinde in einem bestimmten Zeitraum gewirtschaftet hat. Sie hilft dem Unternehmen zu verstehen, ob die Gemeinde auskömmlich arbeitet oder und wo eventuell Probleme liegen könnten.