Doppische Buchführung

Doppische Buchführung, auch bekannt als Doppik, bietet Kirchengemeinden eine präzise Methode zur Erfassung ihres wirtschaftlichen Erfolgs und ihrer Vermögenslage. Durch die doppelte Buchung wird jede Transaktion sowohl im Soll als auch im Haben erfasst.

Dies ermöglicht eine klare und transparente Darstellung der finanziellen Situation der Gemeinde. Die Bilanz, ein zentrales Element der Doppik, zeigt das Vermögen (Aktiva) und die Schulden (Passiva) der Kirchengemeinde. Ergänzt wird die Bilanz durch die Erfolgsrechnung, die Erträge und Aufwendungen gegenüberstellt. So wird der wirtschaftliche Erfolg der Gemeinde sichtbar.

Ein wesentlicher Vorteil der Doppik ist die Transparenz:

- die genaue Darstellung der Vermögenswerte und Schulden wird ein klares Bild der finanziellen Lage gezeichnet.

- es erleichtert das Controlling und ermöglicht eine langfristige Finanzplanung.

- so können Kirchengemeinden besser auf zukünftige Herausforderungen vorbereitet sein.

Zur praktischen Umsetzung der Doppik gehören verschiedene Elemente:

- ein Kontenplan definiert die Struktur der Buchführung.

- Buchungssätze erfassen die einzelnen Transaktionen.

- Abschlussbuchungen helfen, das Geschäftsjahr abzuschließen und einen Jahresabschluss zu erstellen.

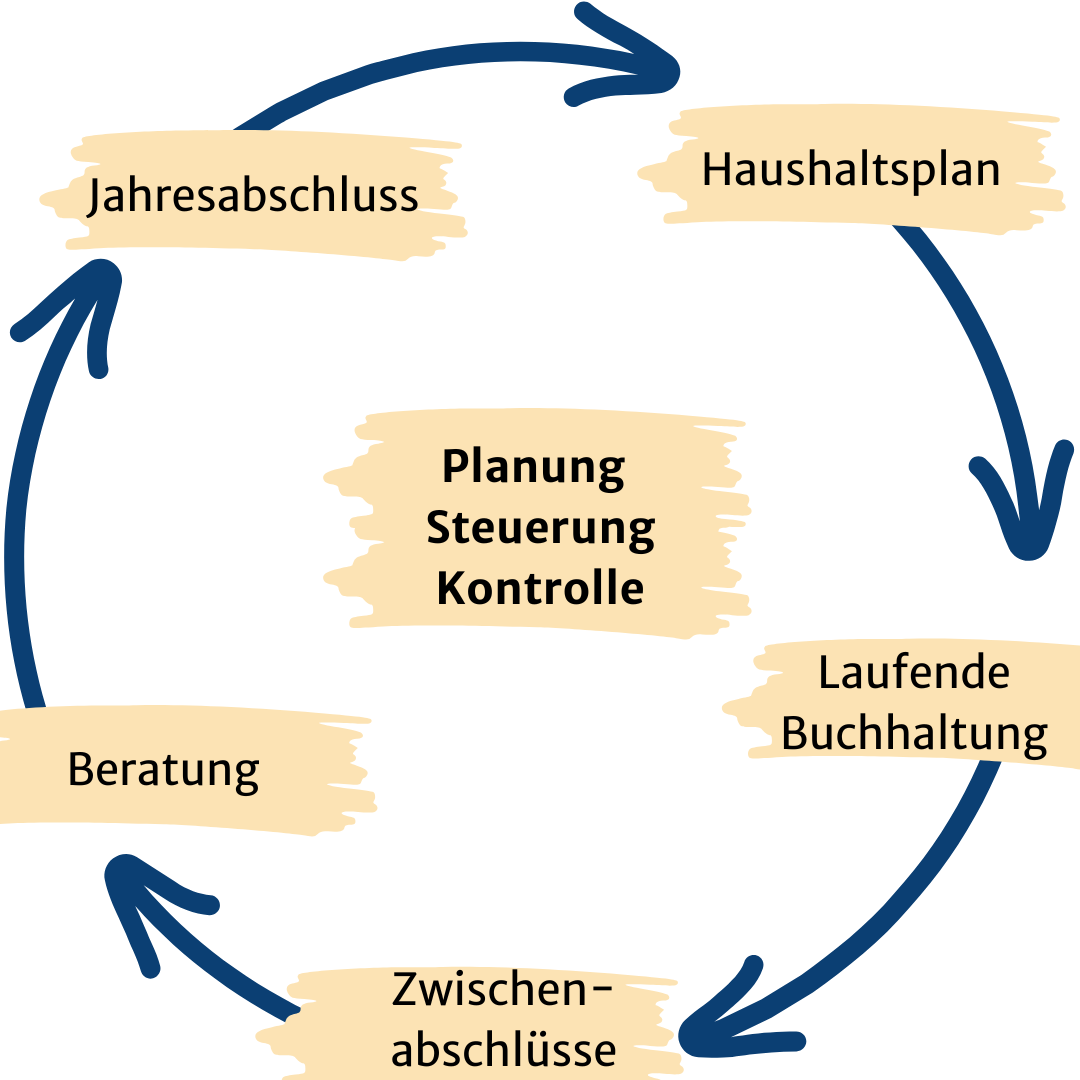

Regelmäßige Buchführung und ein umfassendes Berichtswesen sind ebenfalls wichtige Bestandteile. Die Erfassung von Vermögenswerten und Schulden erfolgt systematisch und regelmäßig.

Dies gewährleistet eine kontinuierliche und aktuelle Übersicht über die finanzielle Lage. Am Ende des Geschäftsjahres wird ein Jahresabschluss erstellt, der die finanzielle Situation der Gemeinde zusammenfasst. Dieser Abschluss dient als Grundlage für Berichte an die Gemeindeleitungen und die übergeordneten kirchlichen Stellen.

Innerhalb der EKvW bilden die Wirtschaftsverordnung und die Finanzwesenverordnung die maßgebliche Rechtsgrundlage zur Planung und Bewirtschaftung der einzelnen Körperschaften.

Finanzmanagement als Steuerungsinstrument